保険は二つに分けられないけど財産分与の対象になる

財産分与の対象になる財産ってマイホームや現金とかだとわかりやすいですよね。

でも、これまでかけていた 保険 ってどうなんだろう?

って思いますよね。

もちろん、これらの保険も財産分与として受け取ることができます。

離婚時の保険のチェックポイントは

- 積立金があるか、ないか

- ある場合は、その時点での解約返戻金を確認する

- 解約返戻金をどのようして分けるのかを考える

- 保険を解約するか、維持するか?

- 維持する場合は、そのまま続けるか、払済保険や延長保険にするかを考える

になります。

ここでは、「保険」が離婚時の財産分与に含まれる理由を紹介します。

婚姻中に入っていた保険は受け取れる

離婚するときに、財産分与をどれとどれを分けるかって考えているんですけど、保険ってそもそも 財産分与の対象 になるんですか?

もちろん保険も財産分与の対象になりますよ。

財産分与の交渉をする時には、忘れずに請求した方がいいです。

ただ、保険と言ってもさまざまな種類があるので、掛け金を全部もらえるとか、そういう大雑把なわけではないんですね。

でも、結婚生活が破綻して、いざ離婚になるとせっかくかけていた保険を財産分与でもらえるかどうかは気になりますよね。

もちろん、これまでかけていた保険は財産分与として受け取ることができます。

婚姻中に入っていた生命保険の積立金は、たとえ契約者が夫でも、掛け捨ての保険でない限り、離婚時に財産分与として受け取ることができます。

生命保険の積立金などが財産分与の対象になるので、解約返戻金や積立金がある保険の契約者、被保険者、受取人を確認しておくことです。

保険を財産分与を算出する際に覚えておきたいポイント

保険が財産分与の対象になるとしても、保険って将来何かあった時にもらえるお金だし、どうやって計算するんですか?

保険でも、掛け捨てだと財産分与の対象にならないですが、解約したらもらえる、解約金が出る保険っていうのがあります。

それが解約返戻金っていうものですが、そのお金を財産分与の対象にして分けるんですね。

解約返戻金がある主な保険は

- 終身保険

- 養老保険

- 学資保険

など、保険の期間が長いものとか、貯蓄がオプションで付いていたりする保険には、解約払戻金があることが多いです。

でも、

- 死亡を保障する保険でも保険料の負担が少ない定期保険

- 医療保険

などのいわゆる何かに備えるための保険は解約払戻金があっても少ないことが多いです。

保険の財産分与は、離婚時に保険をやめた場合の解約返戻金の半分が目安です。財産分与は、婚姻期間中に築いた財産を夫2分の1、妻2分の1の割合で分け合うのが原則になっているからです。

保険の 解約返戻金の目安 は、保険証券に書いてあります。

おおよその保険証券には1〜5年までは1年ごと、それ以降は5年刻みで解約返戻金が明記されています。そこに明記された金額を大体の目安に解約返戻金を割り出しておくといいです。

保険証書の右下に小さな表組があって、解約返戻金が書いてあります。満期時の受取額は知っていても、中途解約時の返戻金まで把握している人は意外と少ないのではないでしょうか。

また、保険証券と一緒にその保険の説明書があれば、より詳しいデータを知ることができるので、参考にするといいかもしれません。その時点での解約返戻金が正確にはいくらになるのかは、契約者以外の方の問い合わせに、保険会社は答えることができないようになっています。

財産分与を算出する際に覚えておきたいポイントです。

保険の受取人の契約を変更することもできる

保険をそのまま契約しておいて、受取人を変更するってこともできるんですか?

もちろん保険は、財産分与で全て解約しなければいけないというわけではないので、継続はできます。

若い時から入っていた生命保険を一旦解約してまた新たに同じ保険に入り直すと、掛け金が高くなってしまいますからね。

解約して返戻金をもらうのか、そのまま続けるのかよく考えて結論を出すようにした方がいいです。

その上で、考慮するのは、契約者が夫で妻が被保険者の場合は、夫の承諾さえあれば、契約者の変更手続きをすれば、妻が契約者になることもできることが多いです。

ただし、その場合は、妻が保証を買い取った形になるので、その時点で、夫がもらうべき解約返戻金相当額を夫に支払う必要があります。

もし、妻に保証を買い取るお金がない場合でも、条件が揃えば、保険の種類にもよるのですが、その時点での解約返戻金の9割までを保険会社から借りることもできます。

保険の掛け金と受取金額を考慮した上で、解約するか維持するかを決めた方がいいです。

ただし、予定利率が下がっている現在では、貯蓄性のある商品は以前より同じ保証に対して保険料が上がっているので、「保険は掛け捨てのものを選ぶ」のが基本です。

もし、保険を維持したいが、保険料負担が大きいというときは「その保証内容にもよりますが、金額だけを考えないで、他の選択肢も考えた方がいいかもしれません。

保険料の負担が大きい場合には、解約だけでなく払済保険や延長保険に変更して保険料の支払いをストップしたり、補償額を削ったり、自動振替貸付を利用して、保証を維持する方法があります。

離婚したいと思ったらまずは財産チェック

離婚のときに問題になるのは、子どもと財産のことがほとんどです。

離婚したいと思いつつ、離婚を言い出した後は、夫婦二人が冷静に話し合うことが難しくなります。

離婚後の財産のことについてこじれて「離婚」も話し合えないとも多いです。

だから、離婚について話し合う前に家の財産チェックをしておいた方がいいです。

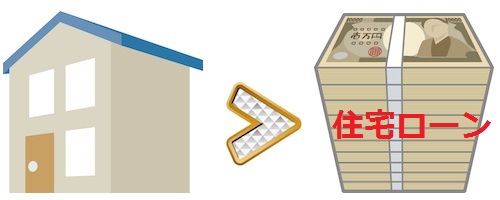

マイホームは夫婦で2つに分けることができないので、売却したらどれくらいの価格になるかを出して、資産価値からの処分を検討しておきましょう。住宅ローンはその価格から差し引きます。

直近の価格を知っておけば、安心な準備をすることができますよ。→